宏鑫科技冲击创业板,毛利率逐年下滑,应收账款走高

近期,浙江宏鑫科技股份有限公司(以下简称“宏鑫科技”)递交了首次公开发行股票招股说明书申报稿,拟冲刺创业板,保荐人为财通证券。

宏鑫科技的主营业务为汽车锻造铝合金车轮的研发、设计、制造和销售,主要产品包括商用车车轮和乘用车车轮,是国内较早开始应用锻造工艺生产汽车铝合金车轮的高新技术企业。

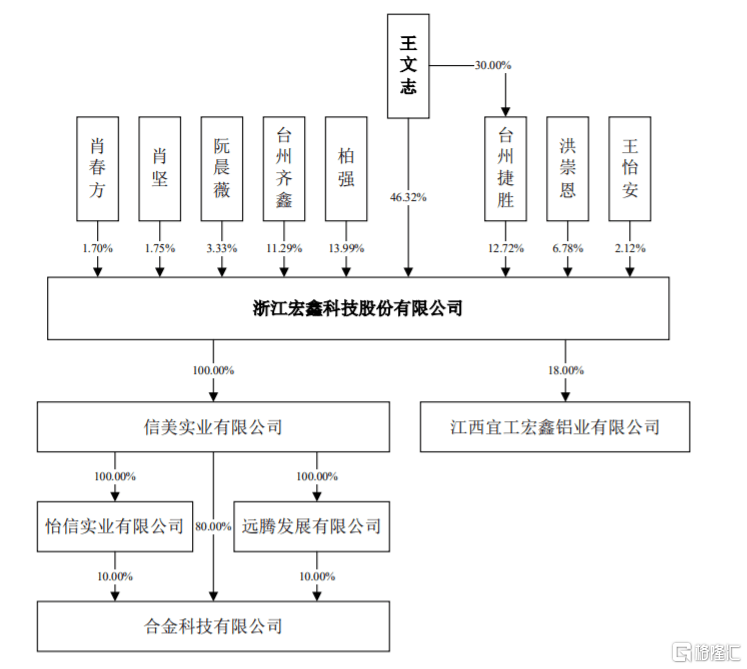

招股书显示,截至招股说明书签署日,王文志直接持有公司5141.17万股,通过台州捷胜间接持有公司423.53万股,合计持有公司5564.70 万股,合计占本次发行前公司总股本的50.13%,为公司的控股股东、实际控制人。

公司股权结构,招股书

本次申请上市,宏鑫科技拟募集资金约7.48亿元,用于年产100万件高端锻造汽车铝合金车轮智造工厂及研发中心升级项目。

募集资金用途,招股书

1

毛利率逐年下滑

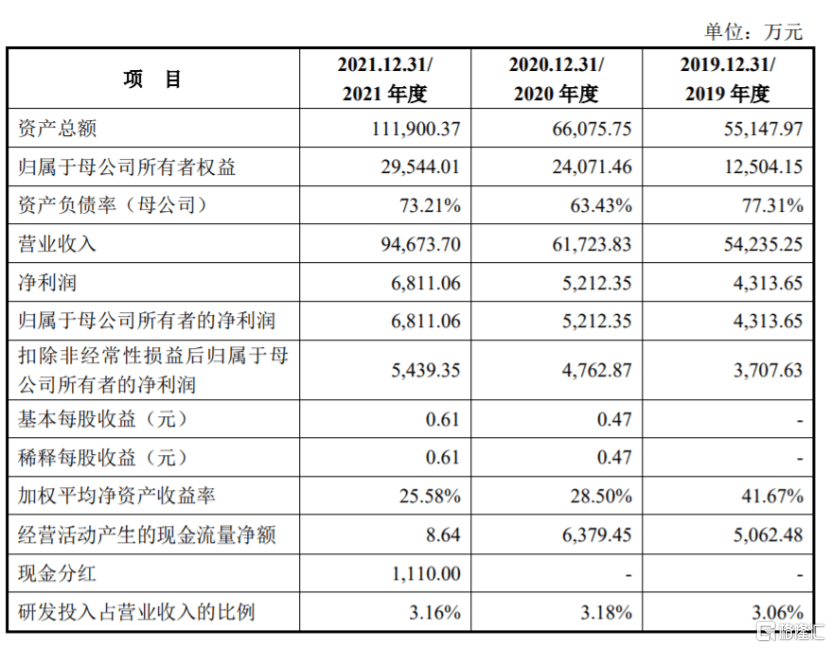

宏鑫科技是国内知名铝合金车轮生产企业。招股书显示,2019-2021年,公司营业收入分别在5.42亿元、6.17亿元、9.47亿元左右,归母净利润分别为4313.65万元、5212.35万元、6811.06万元,呈逐年上升趋势。

主要财务数据和财务指标,招股书

公司主要产品为汽车锻造铝合金车轮,包括商用车车轮、乘用车车轮。车轮是轮胎和车轴之间的旋转承载件,是汽车重要的安全件和功能件。宏鑫科技生产的商用车车轮主要装配在中重型卡车、客车、新能源公交车上使用,乘用车车轮则主要运用在新能源汽车、皮卡、各类高端乘用车和汽车改装市场。

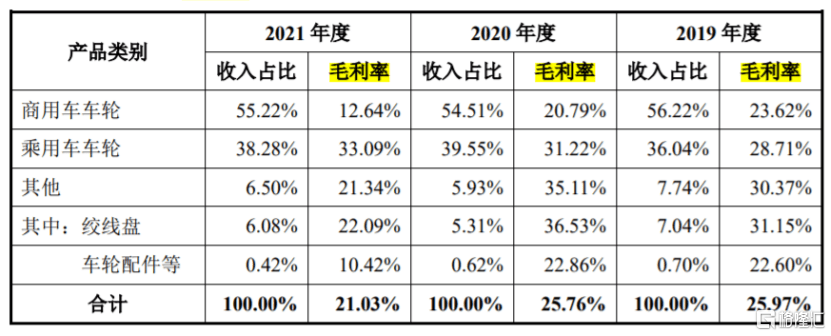

报告期内,宏鑫科技综合毛利率分别为22.10%、20.26%和14.57%,呈逐年下降趋势,公司毛利率介于同行业可比公司之间。

公司主要收入来源于商用车车轮、乘用车车轮这两块业务。由于占公司收入一半以上的商用车车轮产品毛利率持续下滑,其中2021年度降幅较大,一定程度上拉低了公司整体毛利率。

主要产品的收入占比与毛利率情况,招股书

此外,公司毛利率下降,还受行业竞争加剧、原材料涨价等影响。2019年以来,国内竞争对手汽车锻造铝合金车轮生产线逐渐增多,与公司争抢市场份额,再加上2021年铝棒采购价格大幅飙升,成本上升也压缩了公司毛利率。

宏鑫科技采购的主要原材料为铝棒,产品成本容易受铝棒采购价格波动的影响。报告期内,铝棒的采购金额占采购总额的比例保持在90%左右,且公司前五名供应商占采购总额的比重均超9成,集中度较高。如果未来原材料价格继续上行,公司未能有效应对市场竞争,那么毛利率还存在继续下降的风险。

2

应收账款走高

据招股书,报告期内,宏鑫科技境外主营业务收入分别约为1.59亿元、1.98亿元、3.25亿元,持续快速增加。其中,美国是宏鑫科技的主要销售地区之一,公司对美国销售收入及占比较高。

受美国对外贸易政策的影响,目前公司主要产品在加征关税之列,虽然凭借多年积累的市场影响力,报告期内公司在美国的销售数量和销售价格尚未发生重大不利变化,但在中美博弈背景下,依然需要面对主要出口国贸易政策变化的风险。

未来如果美国针对中国产品加征关税的情况未能改善,甚至继续恶化,公司境外销售收入和经营业绩可能存在下滑的风险。

由于公司境外销售以美元结算,公司面临着汇率波动的风险。报告期内,公司财务费用中汇兑损益的金额分别为-52.94 万元、297.74万元和 243.04万元。如果汇率大幅波动,可能对公司经营业绩带来不利影响。

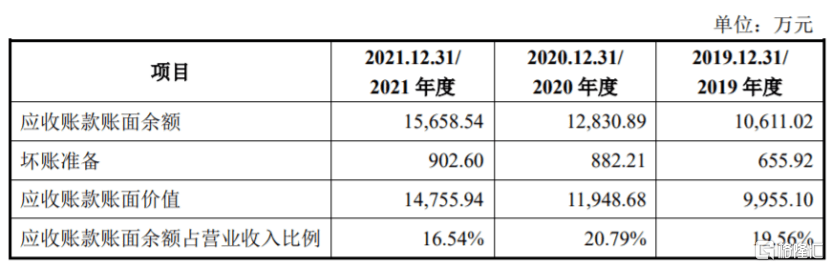

宏鑫科技还面临着应收账款坏账的风险。据招股书,报告期各期末,公司应收账款账面余额分别约为1.06亿元、1.28亿元、1.57亿元,逐年走高;坏账准备年末余额分别为655.92万元、882.21万元和902.6万元,也呈上升趋势。

应收账款基本情况,招股书

未来,如果客户的财务状况恶化、出现经营危机、信用条件发生重大变化或者涉及诉讼,将会加大公司应收账款坏账风险,从而对公司的经营稳定性、资金状况产生较大不利影响。

报告期内,公司存货账面余额分别约为8603.21万元、1.07亿元、1.93亿元,逐年走高;跌价准备年末余额分别为362.62万元、364.41万元和406.45 万元,也呈上升趋势,存在一定存货跌价的风险。

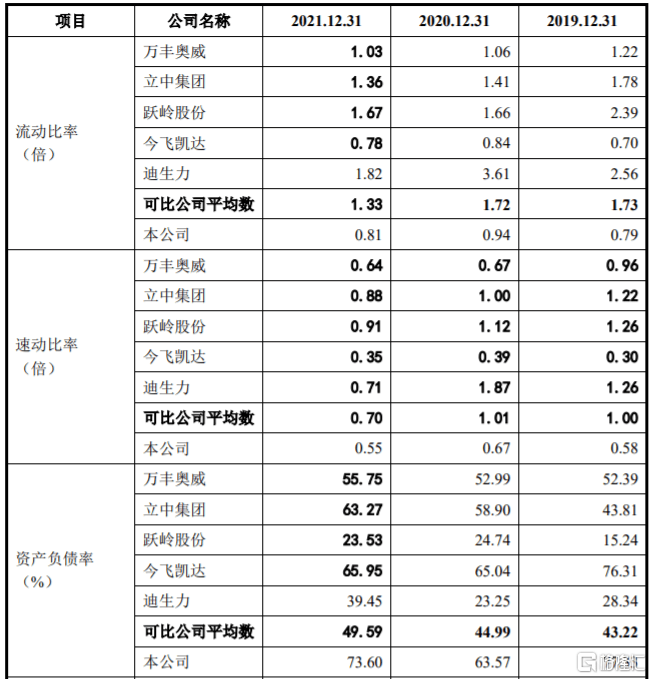

此外,宏鑫科技还面临一定短期偿债压力。报告期各期末,公司资产负债率(合并)分别为77.33%、63.57%和73.60%,高于可比公司平均数。公司流动比率、速动比率均低于1,低于同行业可比公司平均水平。

偿债能力相关指标与同行业可比公司对比情况,招股书